Чёткий контроль, ведение точного учёта и осуществление жёсткого контроля за ведением хозяйственной деятельности, являются основой плодотворной и спокойной работы предприятия (индивидуального предпринимателя), а также отсутствия разногласий с контрагентами.

Для достижения этих целей и используется акт сверки.

Акт сверки как бухгалтерский документ

Акты сверки представляют собой бухгалтерский документ, который отображает взаиморасчеты за определённый период времени между двумя юридическими лицами или индивидуальными предпринимателями. На законодательном уровне этот акт сверки никак не регламентирован, поскольку он не является первичным документом.

Тем не менее большинство бухгалтеров предпочитают иметь в своём арсенале подписанный акт. С его помощью можно решать спорные вопросы, которые возникают между контрагентами, а также защищать интересы конкретного предприятия (индивидуального предпринимателя), в том числе и в судебном порядке.

Для того чтобы такой документ имел форму и содержание реального доказательства, при его составлении следует учитывать некоторые нормы действующего законодательства, а также установленную судебную практику.

Этот бухгалтерский документ исключительно важную роль играет при возникновении следующих ситуаций:

- при наличии широкого ассортимента , который предлагается один продавцом;

- в случае предоставления со стороны продавца отсрочки по платежу;

- при высокой стоимости на предлагаемый спектр товаров или услуг;

- в случае наличия взаимоотношений между контрагентами на регулярной основе;

- для упрощения учёта и контроля на предприятии (у индивидуального предпринимателя) при наличии у последнего большого количества заключённый договоров или иных соглашений.

В связи с тем, что в действующем законодательстве отсутствует закреплённая форма акта сверки, предприятиям разрешается по собственному усмотрению разрабатывать образец документа.

Более того, на этом настаивает Министерство Финансов в письме №07-05-04 /2 подписанного 18.02.2005 г.

Но при этом, исходя из системного анализа действующих нормативно-правовых актов, есть два основных требования, которые обязательно должны быть выполнены при формировании актов сверок взаимных расчётов :

- этот документ должен быть составлен в двух аутентичных экземплярах, по одному для каждой стороны, которая его подписывает;

- со стороны предприятия имеет право подписывать только директор или же главный бухгалтер и их подписи должны быть скреплены печатью.

Как уже стало известно, бланк акта сверки взаимных расчётов можно разрабатывать самостоятельно. Однако устоявшаяся практика подсказывает, что составляя акт, следует включать в него те данные, которые должны быть присущи всем первичным документам.

Исходя из этого, акт сверки взаимных расчётов должен иметь:

- исходящий номер;

- дата подписания;

- период, за который проводится сверки;

- наименование контрагентов;

- указание ФИО должностного лица, которое подписывает акт;

- таблица, в которой указываются данные по дебету и кредиту, информация о поставках, проведённых расчётах и имеющейся задолженности;

- сальдо на начало периода, за который составляется акт, а также на конец периода;

- данные по общему обороту;

- дублированная таблица без данных, для предоставления контрагенту, при наличии расхождений, указать свои данные.

Подписанный акт сверки свидетельствует о том, что стороны подтвердили наличие между ними взаимоотношений, а также указали точные данные относительно реального состояния взаиморасчётов.

Кроме того, он свидетельствует, при наличии таковых, долговых обязательств, а также отсутствие полного расчета. Именно эти данные выступают аргументом в пользу того или иного лица при обращении им в суд, дабы избежать процесса доказывания.

Подписанный акт сверки является весомым доказательством в период судебной тяжбы. Кроме того, в период досудебного урегулирования спора этот документ указывает на факт признания стороной долговых обязательств.

Из всего вышеизложенного можно сделать вывод о том, что обязанность ведения акта сверки взаимных расчётов на предприятиях и у индивидуальных предпринимателей отсутствует.

Однако, благодаря данным, которые фиксируются в них, можно избежать ошибок в учёте, вести полный контроль хозяйственной деятельности и избежать споров между предприятиями (индивидуальными предпринимателями), о чём свидетельствует практика, установленная федеральными арбитражными судами.

А кт сверки взаиморасчетов - это документ, в котором отражено состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, делать это следует регулярно. Своевременная сверка избавит вас от ошибок в налоговой и бухгалтерской отчетности. Акт сверки также свидетельствует о признании контрагентом долга. Причем в день подписания документа течение срока исковой давности прерывается и начинает идти заново .

Разрабатываем форму акта сверки

Форму акта сверки взаиморасчетов организации разрабатывают самостоятельно. В законодательстве не предусмотрено унифицированной формы данного документа (письмо Минфина России от 18.02.2005 № 07-05-04/2).

Прежде чем заняться разработкой реквизитов акта, следует понять, относится ли он к первичным учетным документам. Существуют две противоположные точки зрения.

С одной стороны, ФНС России в письме от 06.12.2010 № ШС-37-3/16955 отметила, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции. Чиновники объяснили это тем, что при подписании документа финансовое состояние сторон не меняется. По нашему мнению, такая позиция весьма логична.

С другой стороны, те же налоговики не раз пытались доказать в судах, что если акт сверки взаимных расчетов оформлен без учета обязательных реквизитов первичного бухгалтерского документа, то он не является основанием для перерыва течения срока исковой давности. Отметим, что данная точка зрения чиновников не находит поддержки у арбитров.

Судебная практика

Свернуть Показать

Судьи посчитали, что акт сверки не является документом строгой бухгалтерской отчетности, форма и обязательные реквизиты которого определены законом (постановления ФАС Московского округа от 04.09.2013 по делу № А40-148003/12-55-1356, Северо-Западного округа от 09.04.2013 по делу № А56-44437/2012, Уральского округа от 27.03.2012 № Ф09-933/12).

Приведем список реквизитов, которые, по нашему мнению, должен содержать акт сверки расчетов:

- наименование документа;

- наименования сторон;

- даты подписания акта;

- период, за который проводится сверка;

- реквизиты договора, по которому проводится сверка;

- ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ / оказанных услуг, платежные поручения, кассовые ордера и т.д.);

- суммы операций (факта хозяйственной жизни) в денежном выражении;

- конечное сальдо в денежном выражении;

- подписи сторон и Ф.И.О. лиц, подписавших акт;

- печати сторон.

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта (см. образец акта сверки в Примере).

Свернуть Показать

Судебная практика

Свернуть Показать

Высшие арбитры приняли во внимание акт сверки, в котором отсутствовали ссылки на первичные документы бухгалтерского учета, основание возникновения задолженности и дата подписания акта. Объяснили они это тем, что согласно ч. 2 ст. 71 АПК РФ суд оценивает как относимость, допустимость, достоверность каждого доказательства в отдельности, так и достаточность и взаимную связь доказательств в их совокупности. В данном деле суд сравнил содержащиеся в акте сверки суммы долга с суммами, которые указаны в подписанных актах выполненных работ и справке о выполненных работах и затратах. Также сыграло роль отсутствие доказательств наличия между сторонами иных договорных обязательств (постановление Президиума ВАС РФ от 05.03.2013 № 13031/12).

Тем не менее чаще всего судьи настаивают на наличии в акте сверок ссылок на первичные документы.

Судебная практика

Свернуть Показать

Суд не признал задолженность, т.к. в акте сверки отсутствовали ссылки на первичные документы (не были указаны номера и даты) и дата подписания акта (определение ВАС РФ от 27.02.2013 № ВАС-1472/13).

По другому делу арбитры не приняли акт сверки взаиморасчетов, в котором отсутствовали ссылки на спорные товарные накладные (постановление ФАС Волго-Вятского округа от 26.04.2010 по делу № А31-3047/2009).

Еще в одном случае акт не был принят судом, т.к. в нем упоминались договор подряда и акт взаимозачета (постановление ФАС Центрального округа от 05.06.2009 № Ф10-2002/09).

Кто подпишет акт?

Акт сверки составляют в двух экземплярах - по одному для каждой из сторон. Он ) либо представителем, действующим на основании выданной таким органом доверенности.

Чтобы акт сверки стал правомерным, он должен быть подписан обеими сторонами.

Судебная практика

Свернуть Показать

Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (определение ВАС РФ от 30.01.2013 № ВАС-48/13).

При этом суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика

Свернуть Показать

Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (определение ВАС РФ от 09.01.2013 № ВАС-17480/12).

Акт сверки, как принято, составляют организации, между которыми установлено продолжительное сотрудничество. Если одна компания отгружала другой товар, выполняла для нее работы или оказывала какие-нибудь услуги, а вторая перечисляла ей за это денежные средства, причем скорей всего округленными суммами, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать с контрагентом взаимный акт сверки. О том, как это сделать расскажем в данной статье.

Акт сверки взаиморасчетов - это документ, в котором отражено состояние расчетов за определенный период времени между двумя контрагентами. Несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, рекомендуется делать это регулярно. Сверка расчетов с контрагентом избавит Вас от ошибок в бухгалтерском и налоговом учете.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. Причем в день подписания акта течение срока исковой давности прерывается и начинает идти заново (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12).

Законодательство не обязывает контрагентов сверять свои учетные данные для определения задолженности. Стороны сверку проводят по собственной инициативе. А результаты, полученные при сверке, оформляют специальным документом - актом.

Для чего нужен акт сверки расчетов

Своевременно и правильно оформленный акт сверки позволяет избежать неточностей в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает по Вашим учетными данными, то это означает, что хозяйственные операции с указанным контрагентом отражены в учете верно и никакие платежи или отгрузки не пропущены и не "задвоены".

Помимо этого, акт сверки взаимных расчетов можно предъявить в суде в качестве доказательства наличия долга контрагента.

Также акт сверки является важным документом при списании задолженности по истечении срока исковой давности (общий срок исковой давности составляет три года согласно ст. 196 ГК РФ). При этом, по п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. То есть, срок исковой давности требования об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако срок этот прерывается и начинается заново, в частности со дня, когда должник совершил действия, свидетельствующие о признании им долга (ст. 203 ГК РФ). А подписание акта сверки расчетов как раз и относится к этому (смотри п. 20 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности отсчитывается заново.

Есть и еще ситуация, когда сторонам обязательно потребуется составить акт сверки расчетов. Речь идет о взаимозачете. Если между компаниями заключены хотя бы два договора и по ним имеются взаимные задолженности, то проще заключить соглашение о взаимозачете задолженностей по данным договорам. А уточнить сумму взаимных задолженностей поможет акт сверки расчетов.

По правилам бухгалтерского учета все организации перед составлением годовой бухгалтерской отчетности должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать Ваши расчеты с контрагентами - это оформление актов сверок.

Период сверки расчетов

Перед началом сверки, необходимо определить период, за который следует учитывать данные. Если сверка расчетов уже проводилась контрагентами ранее, тогда все просто: данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

В случае, когда сверка между контрагентами проводится первый раз, самое правильное - включить в нее данные за весь период сотрудничества. Но это бывает не так просто: операций могло быть очень много. Тогда сверку лучше провести поэтапно. Стороны должны договориться, например, что сейчас будет проводиться сверка за период с начала текущего или прошлого года по сегодняшнюю дату. При необходимости они могут сделать сверку позднее за предыдущие периоды, если по результатам сверки не придут к единой сумме задолженности.

Порядок сверки

Акт сверки расчетов между контрагентами составляется по данным двух сторон. Однако на практике вряд ли бухгалтеры двух организаций найдут время, чтобы сидеть рядом и сверять учетные данные. Как правило, сверка проводится в таком порядке. Организация, являющаяся инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта. Далее бухгалтер первой организации выводит по своим учетным данным сумму задолженности - формирует акт сверки (практически все программные продукты содержат в своем функционале данный документ) и сообщает об этом (передает акт сверки) представителю второй организации. Если вторая компания согласна с величиной задолженности, то сверку можно считать законченной. Бухгалтер первой организации оформляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись во вторую компанию.

Если же у второй организации есть возражения по поводу суммы задолженности, то рекомендуем поступить по следующему алгоритму.

1. Бухгалтер первой организации заполняет только свою часть акта и пересылает документ бухгалтеру второй организации.

2. Бухгалтер второй компании вносит свою учетную информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку в учете, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

5. Акт сверки подписывают руководители обеих организаций и ставят печати.

Иногда акт сверки может быть подписан с расхождениями. Такие ситуации могут возникать, например, когда период, за который сверяются компании, уже «закрыт», то есть сформирована бухгалтерская (финансовая) отчетность.

Отметим, что Вам не обязательно проводить сверку расчетов со всеми контрагентами. Сделайте выборку по количеству операций или по размерам сумм.

Если контрагент не желает сверяться, все равно направьте ему составленный Вами акт. И сделайте оговорку о том, что при молчании контрагента в течение недели Вы будете считать, что он с долгом согласен. Проигнорировать такой акт Вашему партнеру будет сложно. А чтобы подобных проблем у Вас впредь не возникало, изначально в договор включайте условие о том, что сверку проводить обязательно. Также в договоре целесообразно предусмотреть детальный порядок этой процедуры

Что отражается в акте сверки

Унифицированной формы акта сверки расчетов не существует (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Поэтому советуем разработать свой бланк и утвердите его в качестве приложения к учетной политике.

Приведем список реквизитов, которые должен содержать акт сверки расчетов:

1) наименование документа;

2) период, за который проводится сверка;

3) наименования сторон;

4) даты подписания акта;

5) реквизиты договора, по которому проводится сверка;

7) суммы операций (факта хозяйственной жизни) в денежном выражении;

8) начальное и конечное сальдо в денежном выражении;

9) подписи сторон и Ф.И.О. лиц, подписавших акт;

10) печати сторон.

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта.

Далее должны фигурировать данные, которые Вы сверяете. То есть, с одной стороны, это показатели Вашего учета. А с другой - информация Вашего контрагента. Руководствуйтесь тем, что в учете контрагентов операции по одному и тому же договору отражаются зеркально. Так, если у Вас в учете значится дебиторская задолженность, то у контрагента будет кредиторская. В налоговых терминах это будет приход и расход.

Кто подписывает акт сверки?

Акт сверки составляют в двух экземплярах - по одному для каждой из сторон. Он может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом организации (генеральным директором, директором, президентом и т.д.), либо представителем, действующим на основании выданной таким органом доверенности.

Судебная практика. Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (Определение ВАС РФ от 30.01.2013 N ВАС-48/13).

Суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика. Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (Определение ВАС РФ от 09.01.2013 N ВАС-17480/12).

Даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Судебная практика. При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт - основанием для перерыва течения срока исковой давности (Определение ВАС РФ от 21.08.2013 N ВАС-11147/13).

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

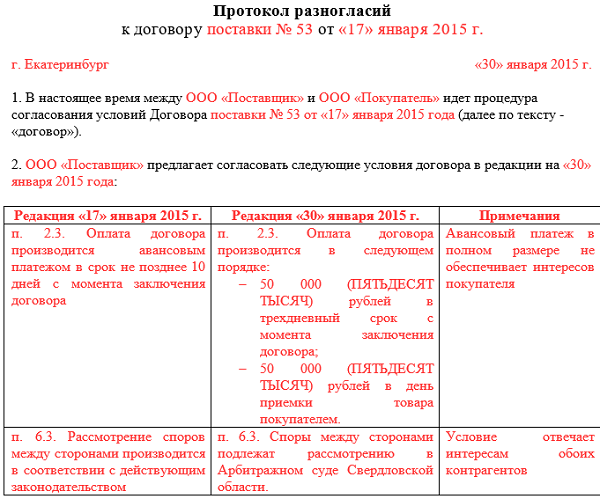

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Акт сверки взаиморасчетов между юридическими лицами - достаточно распространённый документ. Возможно, не все бухгалтера осознают его важность, но для исключения недоразумений и лишних ошибок нужно периодически общаться с бухгалтерией контрагентов. Подписывая акт сверки, дебитор признаёт свою задолженность. На акте сверки указывается дата сличения остатков на бухгалтерских счетах, поэтому, если недобросовестный дебитор отказывается рассчитаться с вами, в суде вы можете предъявить заверенный печатью и подписью уполномоченного представителя контрагента акт сверки и тем самым показать наличие задолженности.

Существует несколько ситуаций, при которых возникает необходимость в акте сверки. Во-первых - при предоставлении отсрочки покупателю. В договоре поставки чётко оговаривается длительность отсрочки, и по её окончании - или даже за несколько дней до ожидаемой даты оплаты - поставщик может деликатно «напомнить» клиенту о том, что подошёл срок платежа. Акт сверки так же необходим, если партнёры сотрудничают длительное время и сделки совершаются часто, а ассортимент реализуемого товара достаточно широк. В этом случае периодически сверяться нужно хотя бы потому, что из-за многочисленных отгрузок, частого приходования товара, многократных перечислений денег бухгалтер может элементарно запутаться. А если вы видите, что суммы остатков по расчётам с вашей организацией у контрагента совпадают - вы можете быть уверены, что всё делаете верно. В третьих, акт сверки должен иметь место при высоких суммах денежных оборотов. Чтобы не нанести ущерб финансовому положению компании, нужно делать всё, чтобы исключить досадные ошибки и недоработки.

Форма акта сверки не зафиксирована в законодательстве. Составляя его, нужно сделать выборку всех совершённых хозяйственных операций между двумя юридическими лицами (это платежи, продажа и покупка товаров, сырья, материалов, оказание услуг - всё, что документально оформлено и подписано обеими сторонами). В начале реестра в акте сверки указывают остаток на начало периода, за который проводится сверка, если он есть. Затем показывают все поступления в денежном выражении и подводят итог - задолженность в пользу одной из организаций либо нулевой остаток - когда все расчёты выполнены.

Обязательным реквизитом при оформлении акта сверки, помимо печати, являются подписи руководителей сверяющихся компаний. Ставя свою резолюцию, глава фирмы подтверждает достоверность указанной в акте сверки информации.

Акт сверки составляется в двух экземплярах, на обоих ставится подпись бухгалтера, ответственного за главного бухгалтера (это может быть одно и то же лицо) и руководителя. Оба экземпляра отправляют второй стороне с тем, чтобы там подтвердили истинность информации в акте и тоже поставили подписи и печать.

Целесообразно сверять расчёты на конец месяца, квартала, года, потому что при составлении различных бухгалтерских отчётов в них необходимо указывать сумму

Современные бухгалтерские программы позволяют быстро сделать выборку по всем бухгалтерским счетам и составить акт сверки, поэтому вам не придётся копаться в архиве, выискивая все накладные, счета, платёжные поручения.

Помните, что вы не можете заставить организацию, с которой сверяетесь, подписать акт сверки, и если они не хотят признавать задолженность перед вами, то могут вовсе не вернуть отправленный вами акт. Поэтому позаботьтесь о том, чтобы в акте сверки было написано, что если сторона, составившая и отославшая другой стороне акт сверки, не получит свой экземпляр акта через определённый срок, то сальдо (остаток) будет считаться подтверждённым.